الجمارك: مرتجع المنتجات المرفوضة بعد التصدير لا يخضع لرسوم

كتب/ م. ايهاب محمود

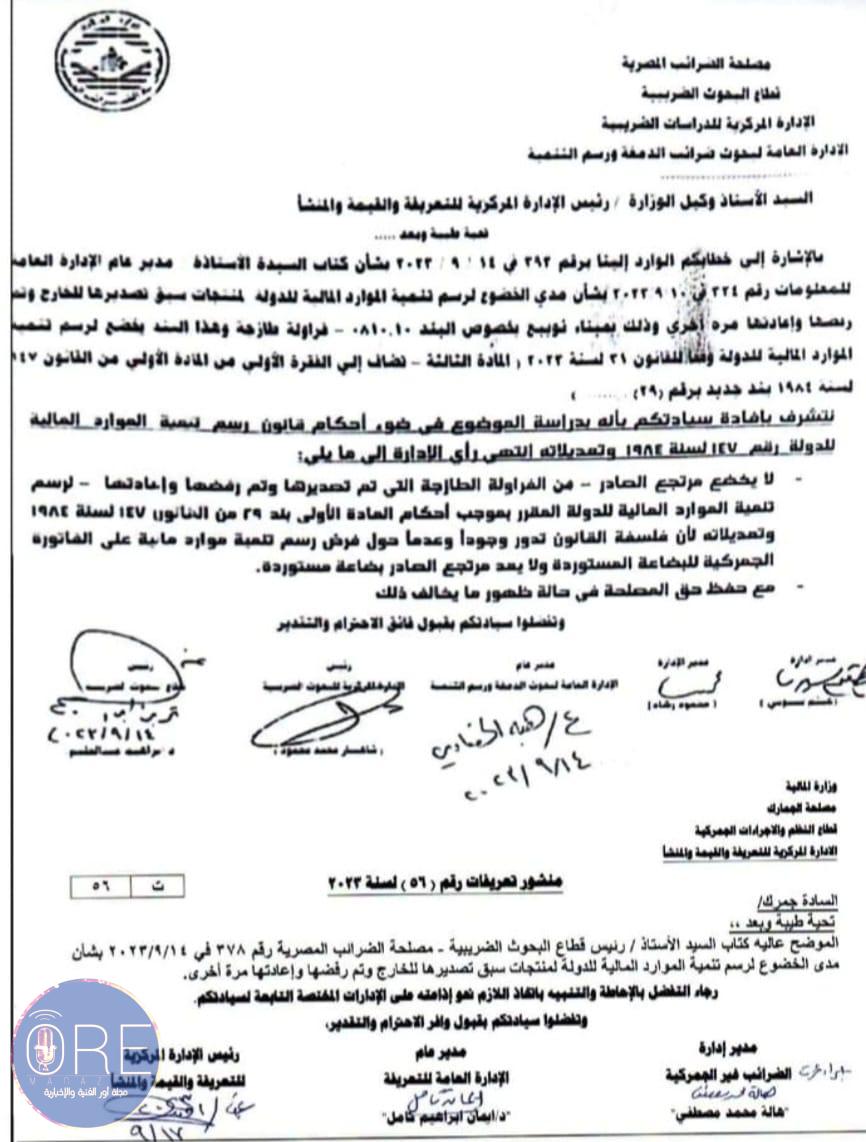

. أصدرت مصلحة الجمارك منشور تعريفات رقم 56 لسنة 2023 والخاص بتطبيق خطاب رئيس قطاع البحوث الضريبية بمصلحة الضرائب بشأن مدى الخضوع لرسم تنمية الموارد المالية لمنتجات سبق تصديرها للخارج وتم رفضها وإعادتها مرة أخرى.

ويأتي منشور مصلحة الجمارك المصرية، في ضوء خطاب مسئولي مصلحة الضرائب المصرية، والذي يشير إلى أنه في ضؤ أحكام قانون رسم تنمية الموارد المالية للدولة رقم 147 لسنة 1984 وتعديلاته.

وأشارت مصلحة الضرائب المصرية، إلى أنه انتهى الرأي إلى “لا يخضع مرتجع الصادر من الفراولة الطازجة التي تم تصديرها وتم رفضها وإعادتها لرسم تنمية الموارد المالية للدولة المقرر بموجب أحكام المادة الأولى بند 29 من القانون رقم 147 لسنة 1984 وتعديلاته لأن فلسفة القانون تدور وجودا وعدما فرض رسم تنمية موارد مالية على الفاتورة الجمركية للبضاعة المستوردة ولا يعد مرتجع الصادر بضاعة مستوردة، كما يتم حفظ حق المصلحة في حالة ظهور ما يخالف ذلك”.

وتأتي التعليمات الجديدة بناء على خطاب مصلحة الجمارك لمصلحة الضرائب بشأن مدى الخضوع لرسم تنمية الموارد المالية للدولة لمنتجات سبق تصديرها للخارج وتم رفضها واعادتها مرة أخرى وذلك بميناء نويبع بخصوص بند فراولة طازجة، وهذا البند يخضع لرسم تنمية الموارد المالية للدولة وفقا للقانون 21 لسنة 2023، بالمادة الثالثة وتضاف الى الفقرة الاولى من القانون رقم 147 لسنة 1984 بند جديد برقم 29 .

وخلال مايو الماضي وافق مجلس النواب على مجموع مواد مشروع القانون المقدم من الحكومة بتعديل بعض أحكام قانون ضريبة الدمغة الصادر بالقانون رقم 11 لسنة 1980، والقانون رقم 147 لسنة 1984 بفرض رسم تنمية الموارد المالية للدولة، والقانون رقم 24 لسنة 1999 بفرض ضريبة مقابل دخول المسارح وغيرها من محال الفرجة والملاهي، وتأجيل أخذ الرأي النهائي في جلسة لاحقة.